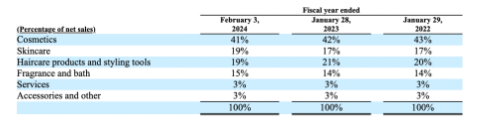

在超30年的发展历程中,Ulta一直被业界看作是美妆零售的标杆。《华尔街日报》曾分析认为,Ulta的成功有两大关键原因:一是平价到高端的全价格带选择;二是庞大的会员计划。类似于化妆品行业的山姆和Costco,Ulta产品和价格更广。尤其在经济下行的周期,其抓住了消费者追求性价比的消费降级需求。Ulta店铺内拥有超过2万个SKU,不仅囊括最热门的品牌,还覆盖了市场上最受欢迎的明星单品。商品种类多、数量大、更新快,远超其他美国零售商。2023财年其净销售额为112.07亿美元(约合人民币803.95亿元),同比增长5.7%。化妆品部门和护肤品部门是其营收主力军,分别占总净销售额的41%和19%。从品牌来看,Ulta不仅有传统的高端品牌如迪奥、香奈儿、兰蔻、Tom Ford等,还有深受年轻消费者喜爱的新锐品牌,如蕾哈娜创立的Fenty Beauty、TULA Skincare、Bumble and bumble等,从传统到新锐,从高端到中低端,满足了不同年龄段和收入群体的需求。从产品来看,门店还开辟了道德品牌专区,聚焦纯净美妆和可持续包装等概念,对这个专区的产品进行各种指标认证并提供给消费者。Ulta还在门店开设一个名为Cue the New的特定区域,用于展示新品牌和新产品。忠诚度计划是Ulta的又一重要竞争优势。根据2023财年业绩报告,其会员数量已经从2007年的600万增加至2023年的4420万,会员消费占比从不足50%提升至95%以上,成功将绝大部分消费者转化为会员。能做到这一点的公司并不多,连星巴克的注册会员也仅超3000万人。Ulta的会员系统并不复杂,每消费1美元就能获得1积分,100积分就能节省3美元,1000积分就能节省50美元。许多外媒认为,Ulta会员计划的最大竞争对手是丝芙兰,丝芙兰的Beauty Insider社区在全球约有3400万会员。与丝芙兰来自全球的会员不同,Ulta的会员主要来自美国,这足以反映Ulta在美国美妆零售市场的影响力之大。

03

加速进军奢侈美妆领域

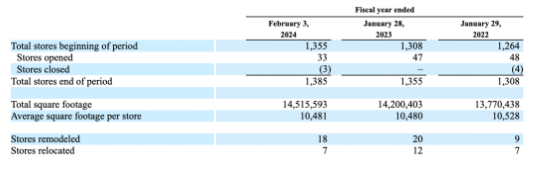

不满足于做丝芙兰的平替,Ulta正积极引入更多奢侈美妆品牌。其中,香水成为Ulta通往高端市场的敲门砖。众多美妆巨头的财报显示,在奢侈品市场失速的当下,香水业务仍保持着较好的增长势头。例如,2024上半年,LVMH香水美妆业务收入同比增长3%至41.36亿欧元。2018年初,香奈儿的入驻拉开了Ulta吸纳高端品牌的新篇章。虽然大众品牌在Ulta的整体结构中占据多数,但其销售的香水仍以大牌为主,包括Burberry、Gucci和Victor and Ralph等。早在2023年2月,Ulta 就宣布将加强奢侈美妆品类,并计划推出200家新门店。新增的奢侈品牌包括Chanel、Hourglass、Dior、Natasha Denona、Tom Ford、Viktor&Rolf、Gucci、Tiffany和Givenchy等。更多奢侈品牌的引入,帮助Ulta带来了更多新客户和新流量。2023财年的业绩报告显示,截至2024年2月3日,Ulta共有1355家门店,一年内新增门店33家。其在财报中表示,从长远来看,计划将门店扩大到1500-1700家。对于未来的计划,Ulta表示将专注五个关键领域:加强产品种类;通过扩大创作者网络,加快社交相关性;增强消费者数字体验;利用忠诚度计划;发展促销杠杆。值得注意的是,巴菲特的投资策略通常倾向于那些具有竞争优势和发展前景的公司。首次建仓Ulta Beauty,不仅直接提振了Ulta Beauty的股价,而且在全球经济低迷的背景下,或许能为美妆零售行业带来一定的信心和激励。在Ulta Beauty得到资本青睐的关键节点,国内的美妆零售行业也在积极变革,以消费者为核心更新产品、发展即时零售、提供护理等增值服务、引进新国潮品牌……线下门店纷纷从不同维度开启变革之旅。从长远来看,美妆零售还有更大的发展空间。