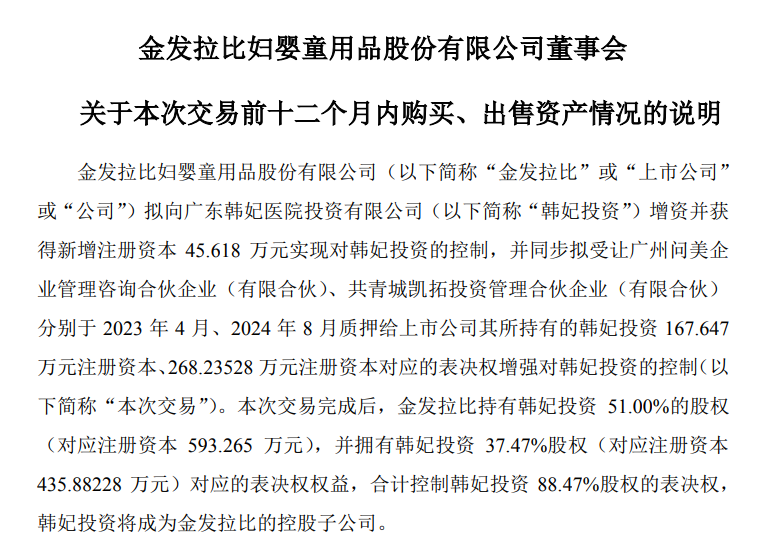

10月10日),金发拉比妇婴童用品股份有限公司(以下简称“金发拉比”)发布公告称,公司拟向广东韩妃医院投资有限公司(以下简称“韩妃投资”)增资并获得新增注册资本45.618万元,实现对韩妃投资的控制。同时,公司拟受让问美咨询、凯拓投资所持有的韩妃投资对应的表决权,以增强对韩妃投资的控制。

此次交易构成重大资产重组。本次交易完成后,金发拉比将持有韩妃投资51%的股份,并受托拥有韩妃投资37.47%的表决权,合计控制韩妃投资88.47%股份的表决权,韩妃投资将成为金发拉比的控股子公司。

公开资料显示,金发拉比成立于1996年,于2015年6月在深交所挂牌上市。旗下拥有“拉比LABI BABY”“下一代I LOVE BABY”及“贝比拉BABY LABI”三大自主品牌,曾在全国30多个城市开出近1400家门店,产品销售至东南亚、中东和欧洲等地,业绩也表现出一定的成长性。2015-2019年,金发拉比营收从3.64亿元增长至4.38亿元。

2021年4月,金发拉比选择跨界开拓医美业务,收购了韩妃投资36%的股权,一度刺激股价大涨,由2021年4月的4.47元/股飙升至6月的22.07元/股,被不少投资者视为“妖股”。

据悉,韩妃投资是一家专业从事医疗美容服务的整形美容公司,旗下拥有广东韩妃、广州韩妃、中山韩妃及珠海韩妃4家医疗美容机构,业务涵盖整形美容、形体雕塑、注射整形、激光美容等多个医美领域。

实际上,金发拉比之所以收购韩妃投资少数股权以跨界医美领域,主要原因在于其主营母婴业务增长乏力,但这一举措似乎并未给金发拉比的业绩带来正向动力。

一方面,韩妃投资的盈利能力并不稳定。财报显示,2021年,韩妃投资的营收、净利润分别为3.98亿元、0.29亿元,而到了2022年,这两项数据却跌至3.45亿元、-0.55亿元,利润不增反降。相关业内人士曾表示,中游的医美服务机构单体获利能力参差不齐,成本构成中近一半的费用被用于营销渠道,极大压缩了利润空间,行业整体呈现高毛利率低净利率的特点。

另一方面,金发拉比近年来也陷入了盈利双降的漩涡。以营业收入为维度,金发拉比2019年-2022年的营业收入分别为4.38亿元、3.13亿元、2.99亿元、2.45亿元,增长率分别为-3.41%、-28.55%、-4.41%、-18.03%;再以归母净利润为维度,金发拉比2019年-2022年归母净利润分别为4660.35万元、3260.10万元、1400.66万元、-8823.93万元。

彼时,对于2022年的首次亏损,金发拉比在财报中表示,受外部因素影响,加盟及直营门店业绩受到较大冲击,公司销售业绩下降。据了解,由于门店客流下滑、客单价下滑等问题,2022年金发拉比关闭88家线下直营店及加盟店,彼时门店数量仅剩800余家,较巅峰时期少了近四成。

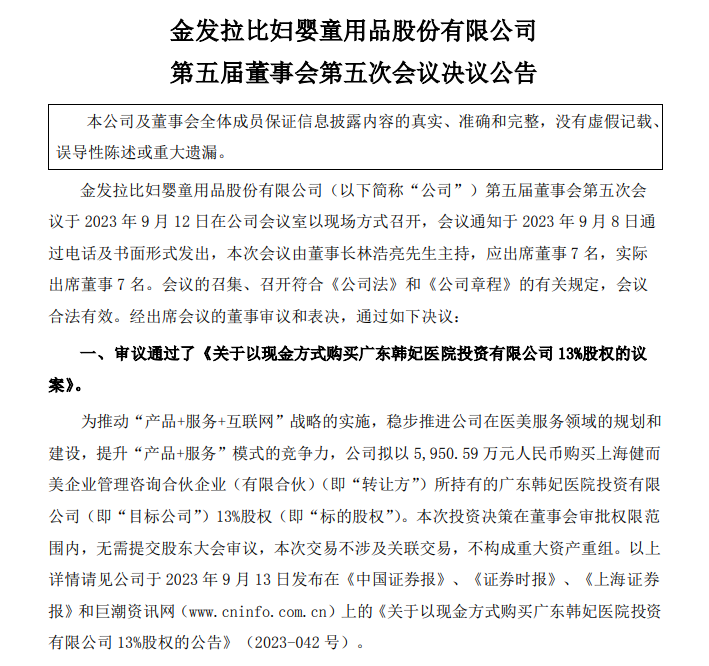

在此情况下,2023年9月,金发拉比召开第五届董事会第五次会议,审议通过了“以5950.59万元现金购买上海健而美所持有的韩妃投资13%股权”的收购议案。公司方面称,此次收购旨在稳步推进公司在医美服务领域的规划和建设,提升“产品+服务”模式的竞争力。这也意味着,看到主营母婴业务的持续下滑,金发拉比将更多目光和期许转向医美赛道。

彼时,金发拉比合计持有韩妃投资49%的股份(未形成控制)。此外,公告还显示,经双方协商,聘请了中介评估机构对韩妃投资标的权益价值进行了评估,以2023年6月30日为评估基准日,评估价值为4.58亿元。

显然,金发拉比已走到十字路口:是继续深耕母婴市场、通过品牌升级和产品创新巩固其地位,还是跨入医美领域寻求新的增长盈利突破口,该公司必须做出关键的选择。但无论如何,这都将考验金发拉比品牌力、产品创新能力以及对市场变化的适应性,同时,若想成功跨界医美领域,金发拉比在新领域的市场开拓能力和资源整合效率亦将受到挑战。